Как инвестировать 50 000 евро в зарубежную недвижимость: США, Европа, Азия

Как инвестировать 50 000 евро в зарубежную недвижимость: США, Европа и Азия — простое и понятное руководство для русскоязычных инвесторов (2025)

Русскоязычные инвесторы всё чаще ищут возможности безопасно разместить капитал за рубежом.

Причины у каждого свои: стабильность валюты, защита денег от инфляции, желание сформировать пассивный доход,

или стремление диверсифицировать риски в нестабильные времена.

Недвижимость остаётся одним из самых понятных и востребованных инструментов.

Однако многие считают, что для выхода на зарубежные рынки нужны огромные суммы

— сотни тысяч или даже миллионы евро. Это давно не так.

Сегодня благодаря новым инструментам и цифровым платформам инвестировать в США, Европу и Азию можно уже с 50 000 евро.

В этом руководстве мы объясним простым языком, как русскоязычному инвестору подойти к выбору стратегии,

какие страны и модели наиболее доступны, какие риски учитывать, и как составить

понятный инвестиционный план с нуля.

Содержание

- Почему 50 000 евро — идеальная сумма для старта

- Какие модели инвестиций в зарубежную недвижимость существуют

- Обзор основных регионов: США, Европа, Азия

- Сравнение доходности и рисков

- Лучшие стратегии для русскоязычных инвесторов

- Главные риски и как их избежать

- Простые примеры и расчёты

- Пошаговый план действий

- Итоговые рекомендации

Почему 50 000 евро — идеальный старт для инвестиций за рубежом

50 000 евро — это та сумма, которая открывает доступ почти ко всем современным форматам инвестиций в иностранную недвижимость.

Для русскоязычных инвесторов эта сумма удобна по нескольким причинам:

- Доступно: не нужно брать крупный кредит, риски контролируемые.

- Хватает для диверсификации: можно распределить капитал между несколькими активами.

- Хороший баланс между безопасностью и потенциалом роста.

- Доступ ко всем ключевым инструментам: от REITs до долевого владения объектами.

Для Европы и Азии 50 000 евро часто достаточно как для прямой части покупки, так и для участия в фондах.

В США — для входа в качественные проекты, особенно через модели совместных инвестиций.

Какие модели инвестиций в зарубежную недвижимость доступны русскоязычным инвесторам

Сегодня инвестирование за рубеж стало проще благодаря цифровизации рынка.

Теперь не обязательно покупать квартиру целиком — можно использовать гибкие современные форматы.

1. Прямые покупки (квартира, апартаменты)

Традиционная модель. Подходит для стабильного дохода и долгосрочного владения.

- США — от 70–120 тыс. € за небольшие объекты.

- Юго-Восточная Азия — от 40–60 тыс. € за студию.

- Европа — цена зависит от страны (Испания, Греция, Турция дают доступный вход).

2. Долевое владение (Fractional Ownership)

Можно купить не весь объект, а часть. Управлением занимается профессиональный оператор.

Вложения от 5 000 до 50 000 €.

3. Международные фонды и REITs

Это самые доступные инвестиции:

- вход от 100–500 €

- хорошая ликвидность

- глобальная диверсификация

4. Crowdfunding / Crowdinvesting

Коллективные инвестиции в строительство и развитие проектов в США, ЕС и Азии.

Доходность выше, чем у классических фондов, но и риск выше.

5. Токенизированная недвижимость

Новая цифровая форма владения через блокчейн.

Позволяет купить долю в объекте от 50–100 €.

Растёт по всему миру — США, ОАЭ, Сингапур, Европа.

Обзор регионов: США, Европа, Азия

Для русскоязычных инвесторов важно выбирать рынки с понятными правилами,

стабильностью, прозрачностью и минимальными барьерами входа.

США

- Высокая прозрачность рынка.

- Понятная система аренды.

- Большой выбор доступных городов.

- Сильный рынок аренды.

Европа

- Популярна у тех, кто хочет сочетать инвестиции + lifestyle.

- Греция, Турция, Болгария — доступный вход.

- Испания, Португалия — большой туристический спрос.

Азия

- Самый быстрорастущий регион.

- Таиланд, Вьетнам, Индонезия — низкие цены, высокая доходность.

- Сингапур, Япония — премиальные рынки.

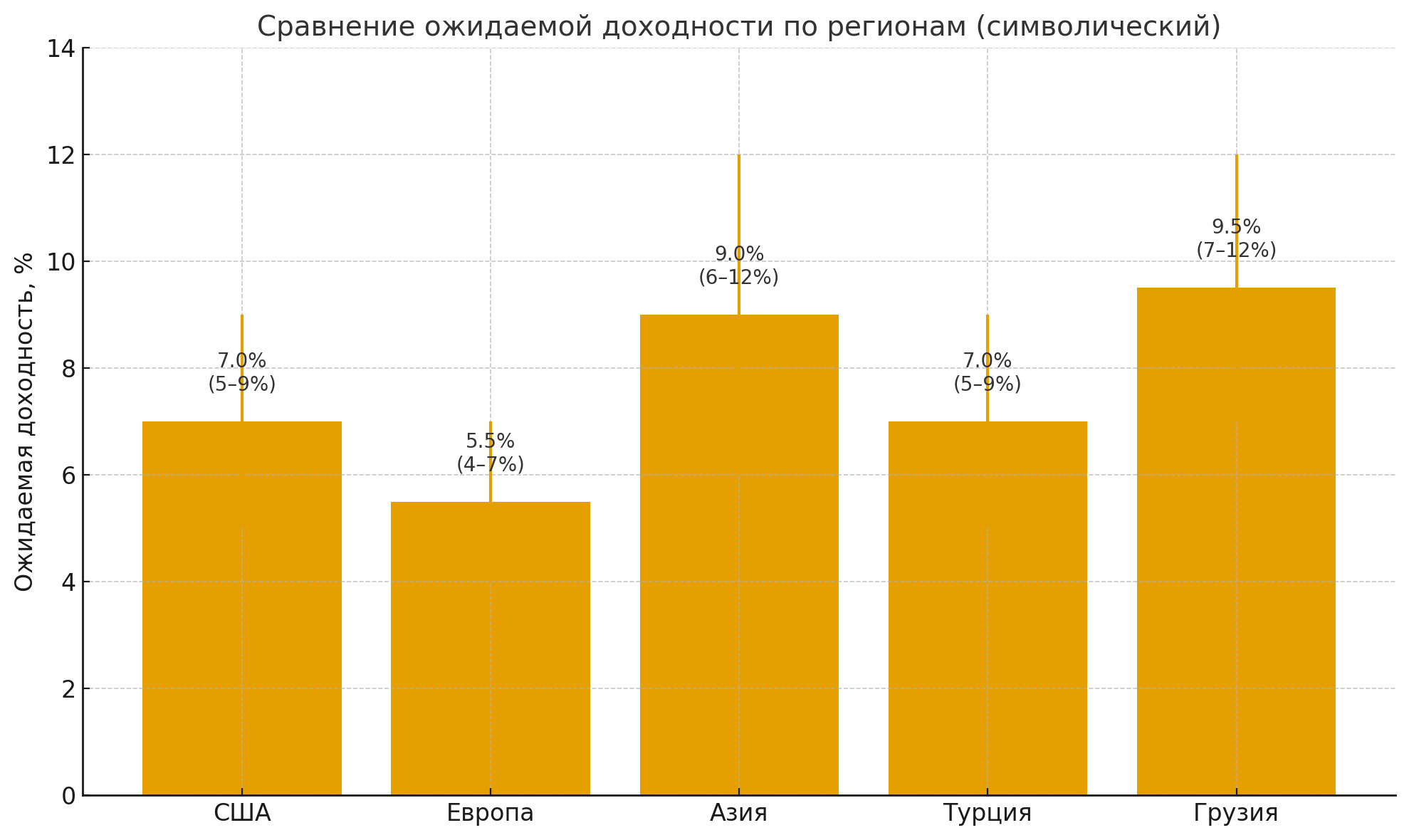

Где лучше всего инвестировать русскоязычному инвестору: США, Европа, Азия, Турция, Грузия

Русскоязычные инвесторы выбирают зарубежные страны по разным причинам:

кто-то хочет диверсификацию, кто-то ищет стабильность,

а кому-то важно иметь «запасной аэродром» в виде недвижимости за пределами СНГ.

В этом разделе мы подробно сравниваем пять ключевых направлений:

США, Европу, Азию, Турцию и Грузию.

Мы дадим простое объяснение особенностей каждого рынка, покажем реальные диапазоны цен, доходность, риски и уровень доступности для россиян и русскоговорящих инвесторов.

США — один из самых прозрачных и предсказуемых рынков

Американский рынок недвижимости остаётся одним из самых понятных в мире.

Русскоязычным инвесторам в США нравится:

- простой механизм аренды;

- высокая защита прав собственников;

- стабильный спрос на аренду;

- огромный выбор городов и стратегий;

- возможность инвестировать удалённо через компании-операторы.

Типичные цены по доступным регионам

| Город / штат | Минимальная цена объектa | Средняя доходность (годовая) | Комментарии |

|---|---|---|---|

| Cleveland (Огайо) | 70 000–110 000 € | 6–9 % | Один из лучших рынков для аренды |

| Detroit (Мичиган) | 60 000–90 000 € | 8–11 % | Высокая доходность, но осторожно с выбором районов |

| Orlando / Tampa (Флорида) | 150 000–220 000 € | 5–7 % | Сильная миграция, стабильный рост |

| Texas: Houston / Dallas | 180 000–260 000 € | 4–6 % | Один из самых стабильных рынков |

Плюсы США

- Прозрачная система аренды

- Сильная защита собственников

- Много операторов для удалённого инвестирования

Минусы

- Налоги на недвижимость выше, чем в Европе

- Требуется проверка менеджмента

Европа — большой выбор стран и стратегий

Европа — одно из самых популярных направлений у русскоязычных инвесторов благодаря

сочетанию стабильности, туризма, развитой аренды и относительно безопасных законов.

Самые популярные и доступные страны Европы

- Испания — идеальна для аренды, туризма и lifestyle.

- Португалия — стабильность, высокий спрос, качественное строительство.

- Черногория — низкие налоги, большой поток туристов.

- Греция — доступные цены, золотая виза (до изменений 2023–2024).

- Болгария — дешёвый вход.

- Кипр — много русскоговорящих, понятная инфраструктура.

Сравнительная таблица Европы

| Страна | Минимальная цена | Доходность | Преимущества |

|---|---|---|---|

| Испания | 90 000–120 000 € | 4–6 % | Море, туризм, ликвидность |

| Греция | 60 000–100 000 € | 5–7 % | Доступный вход |

| Черногория | 50 000–80 000 € | 6–8 % | Низкие налоги |

| Португалия | 130 000–160 000 € | 4–5 % | Высокое качество |

Азия — быстрый рост, доступные цены, высокая доходность

Азиатский рынок — самый быстрорастущий.

Для русскоязычного инвестора Азия часто становится первой зарубежной покупкой благодаря низкому порогу входа и высокой доходности.

Топ-страны Азии для инвестиций

- Таиланд (Паттайя, Бангкок, Пхукет)

- Вьетнам (Нячанг, Хошимин)

- Индонезия (Бали)

- Филиппины (Манила, СЕБУ)

Сравнительные показатели

| Страна | Цена входа | Доходность | Особенности |

|---|---|---|---|

| Таиланд | 40 000–70 000 € | 6–10 % | Сильный туристический спрос |

| Вьетнам | 50 000–80 000 € | 7–12 % | Бурный рост |

| Индонезия (Бали) | 40 000–90 000 € | 9–14 % | Уникальный туристический рынок |

Турция — лидер по интересу среди русскоязычных инвесторов

Турция — одна из самых популярных стран среди россиян и жителей СНГ.

Причины:

- доступные цены;

- высокая аренда благодаря туризму;

- понятная инфраструктура;

- легкость для русскоязычных;

- в 2020–2023 — активный рост цен.

Цены и доходность

| Город | Цена входа | Доходность | Комментарии |

|---|---|---|---|

| Анталья | 70 000–110 000 € | 5–8 % | Сильный спрос круглый год |

| Аланья | 60 000–90 000 € | 6–9 % | Любимый город россиян |

| Стамбул | 110 000–180 000 € | 4–6 % | Огромный рынок |

Грузия — «входная точка» для новичков

Грузия — одна из самых простых стран для инвестиций из СНГ.

Русскоязычные инвесторы выбирают Грузию из-за:

- доступных цен;

- лояльного законодательства;

- низких налогов;

- простой аренды (особенно в Батуми);

- быстрого оформления сделок;

- отсутствия бюрократии.

Цены и доходность

| Город | Цена входа | Доходность | Комментарии |

|---|---|---|---|

| Батуми | 35 000–60 000 € | 7–12 % | Туристический спрос + многие русскоязычные |

| Тбилиси | 50 000–80 000 € | 6–9 % | Город с растущими ценами |

График: сравнение доходности по регионам (символический)

Главные риски при инвестициях в зарубежную недвижимость

Инвестиции за рубежом всегда кажутся более сложными, чем покупка недвижимости в своей стране.

Русскоязычные инвесторы сталкиваются с дополнительными трудностями: языковой барьер,

непонимание законодательства, отсутствие доверия к иностранным платформам,

опасение потерять деньги из-за мошенников или нестабильных стран.

Но если понимать ключевые риски заранее, можно снизить их почти до нуля.

Риск №1 — Недостаток информации о стране и рынке

Многие русскоязычные инвесторы покупают недвижимость в стране, где никогда не были,

или ориентируются только на советы знакомых и рекламу агентств.

Это приводит к ошибкам: неправильный выбор района, непонимание реальных цен,

завышенные ожидания по аренде.

Как избежать:

- проводить собственное исследование;

- анализировать не только город, но и район;

- сравнивать цены, аренду, налоговую нагрузку;

- проверять статистику (желательно официальную).

Риск №2 — Переоценка доходности

Особенно это касается Азии, Турции и США, где часто обещают «10–15 % гарантированно».

Гарантий не существует — есть прогнозы, основанные на опыте.

Средние реальные значения по регионам:

| Регион | Реальная доходность | Реклама |

|---|---|---|

| США | 5–9 % | 10–12 % |

| Европа | 4–7 % | 8–10 % |

| Азия | 6–12 % | 15–18 % |

| Турция | 5–9 % | 10–14 % |

| Грузия | 7–12 % | до 18 % |

Если проект обещает слишком много — это повод насторожиться.

Риск №3 — Юридические ограничения для иностранцев

Не во всех странах иностранцы могут свободно покупать недвижимость.

Иногда есть ограничения по типу собственности, по сдаче в аренду,

по выдаче ВНЖ или по земельным участкам.

Примеры ограничений:

- Таиланд — иностранцы могут владеть квартирами (condo), но не землей.

- Вьетнам — формально оформление идёт через «право пользования». Подробнее — через юристов.

- Турция — в некоторых приграничных районах покупка недоступна.

- Кипр — ограничения на количество объектов.

- США — никаких ограничений, но высокий налог на недвижимость.

Вывод прост: перед покупкой всегда нужно понимать юридическую модель владения.

Риск №4 — «Бумажные инвестиции» без реальной собственности

На рынке есть множество схем, когда инвестору продают не долю в объекте,

а просто «сертификат участия», не дающий реальных прав.

Многие русскоязычные не различают юридические тонкости и попадаются.

Совет: покупайте только:

- реальную долю (fractional);

- реальный токенизированный объект с прозрачным контрактом;

- объект с регистрацией в госреестре страны;

- REITs/фонды с международной лицензией.

Риск №5 — Непрозрачные управляющие компании

Особенно в Турции, Азии и некоторых странах Европы встречаются управляющие компании без репутации.

Они могут:

- задерживать выплаты;

- завышать стоимость ремонта;

- не сдавать квартиру в аренду;

- не показывать реальную статистику загрузки.

Совет: проверяйте компании с отзывами, рейтингами, юридическими лицензиями.

Риск №6 — Языковой барьер и непонимание договоров

Самая типичная проблема русскоязычных инвесторов — не читают контракты.

Часто встречается: «агент сказал всё нормально, я подписал».

Это недопустимо в зарубежных сделках.

- всегда заказывать перевод контракта;

- желательно консультацию юриста;

- не подписывать документы, если в них есть сомнения или общие фразы.

Риск №7 — Политические и экономические изменения

Особенно это актуально для Турции, части Азии, Балкан и других молодых рынков.

Риски:

- рост инфляции;

- изменение налогов;

- изменение законов по аренде;

- ограничение прав иностранцев.

Поэтому важно диверсифицировать по нескольким странам.

Типичные ошибки русскоязычных инвесторов

Русскоязычные инвесторы по всему миру совершают примерно одинаковые ошибки.

Это связано с менталитетом, отсутствием опыта и желанием получить максимальную доходность.

Ошибка №1 — «Хочу побольше доходность»

Многие выбирают проекты с заявлениями: «до 18 % годовых», «купи сейчас — заработаешь состояние».

На практике такие объекты почти всегда связаны с рисками.

Ошибка №2 — Вложить всё в одну страну

Нельзя вкладывать весь капитал, например, в Турцию или только в Грузию.

Диверсификация — единственный способ снизить риски.

Ошибка №3 — Не учитывать налоги и вторичные расходы

| Страна | Налог на покупку | Налог на аренду | Налог на продажу |

|---|---|---|---|

| США | 0–2 % | 0–30 % (зависит от штата) | Capital Gains Tax |

| Грузия | 0 % | 5 % | 0–5 % |

| Турция | 4 % | до 15 % | до 35 % (при продаже раньше 5 лет) |

| Испания | 8–12 % | в среднем 19 % | 19 % |

Если не учитывать налоги — можно потерять значительную часть дохода.

Юридические нюансы по странам

Каждая страна имеет свои правила владения, сдачи, регистрации объектов.

США

- инвесторы могут владеть объектами напрямую;

- часто создают LLC для защиты активов;

- налог на недвижимость высок.

Европа

- в большинстве стран иностранцы могут владеть полной собственностью;

- некоторые страны (Греция, Португалия) дают ВНЖ при крупных вложениях;

- налоги выше, чем в Азии.

Азия

- владение землей редко доступно;

- часто используются долгосрочные договоры (leasehold 30–50 лет);

- нужна помощь юристов из-за сложных правил.

Турция

- прямое владение разрешено во всех районах, кроме приграничных;

- есть нюансы с регистрацией новых проектов;

- налоги умеренные.

Грузия

- полная собственность доступна иностранцам;

- минимальная бюрократия;

- оформление занимает 1 день.

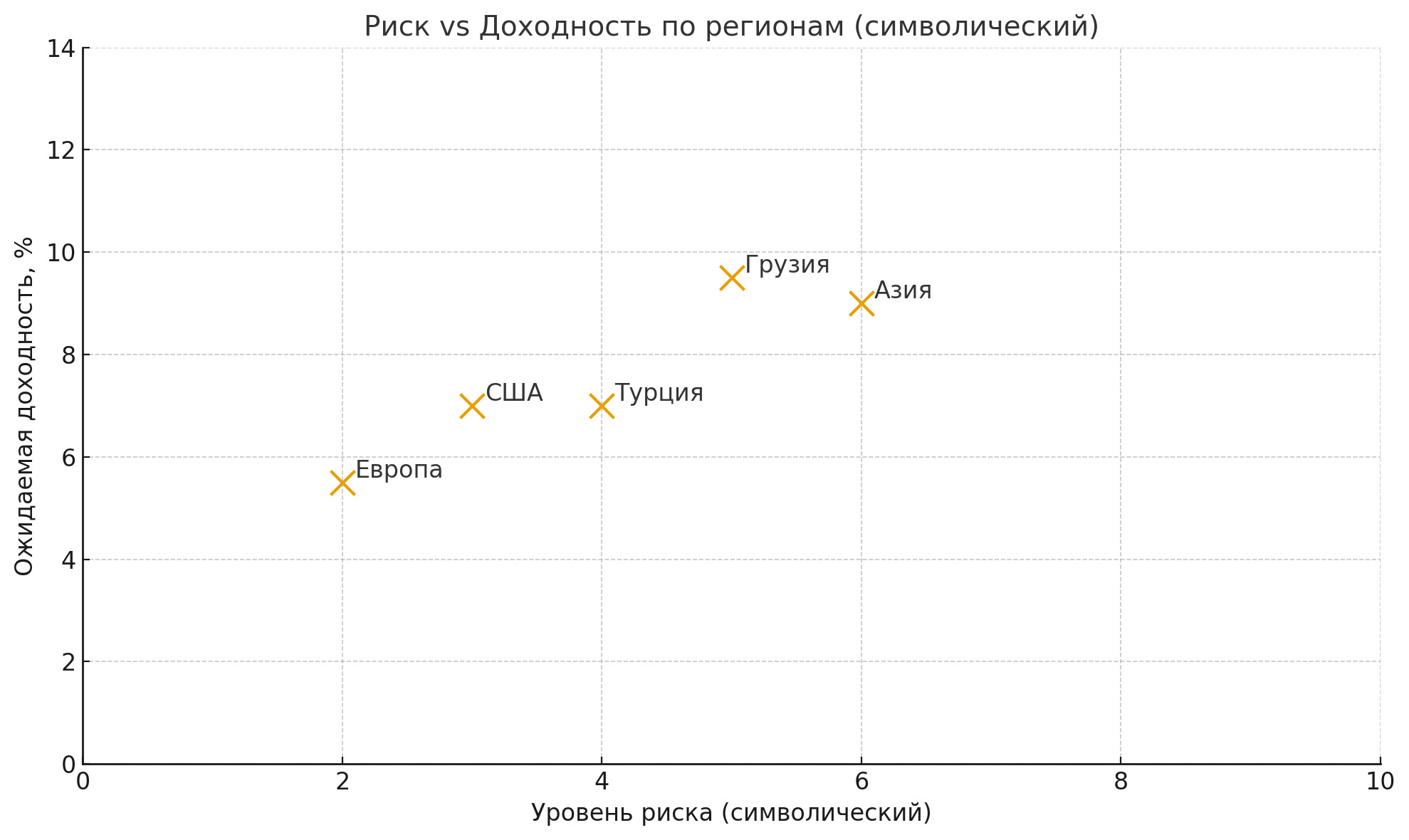

График: риск vs доходность (символический)

Лучшие стратегии инвестирования 50 000 евро в зарубежную недвижимость

В этом разделе мы разберём реальные модели, которые подходят русскоязычным инвесторам с различными целями:

от пассивного дохода до диверсификации валютных рисков и выхода на стабильные рынки США, Европы, Турции, Азии и Грузии.

Мы также покажем готовые портфели: консервативный, сбалансированный и агрессивный —

чтобы вы могли сразу понять, как распределить капитал.

Реальные примеры инвестирования

Ниже — реальные жизненные сценарии, адаптированные под русскоязычных инвесторов.

Каждый пример строится на анонимизированных моделях, встречающихся в США, Европе, Азии, Турции и Грузии.

Пример 1 — Инвестор из России: 50 000 € во «Фракционку» (долевое владение) в США

- Сумма: 50 000 €

- Страна: США

- Инструмент: fractional ownership

- Объект: дом на 3 квартиры (triplex)

- Город: Cleveland, Ohio

Доходность:

| Показатель | Значение |

|---|---|

| Годовой доход от аренды | 4 000 € |

| Чистая доходность | 8 % |

| Рост стоимости | 2–4 % в год |

Итог: стабильная доходность, минимальные риски, прозрачное управление.

Пример 2 — Инвестор из Казахстана: студия в Турции (Аланья)

- Сумма: 45 000 €

- Страна: Турция

- Город: Аланья

- Объект: студия в комплексе с бассейном

| Показатель | Значение |

|---|---|

| Аренда в сезон | 600–750 € / месяц |

| Годовой доход | 3 500–4 500 € |

| Чистая доходность | 6–9 % |

Итог: хорошая сезонная аренда, высокая загрузка, низкий вход.

Пример 3 — Инвестор из Украины: квартира в Батуми (Грузия)

- Сумма: 40 000 €

- Город: Батуми

- Страна: Грузия

- Тип: новостройка у моря

Расчёт доходности:

| Показатель | Значение |

|---|---|

| Годовой доход | 4 000–5 000 € |

| Загрузка летом | 85–95 % |

| Чистая доходность | 8–12 % |

Итог: высокая доходность, простая юридическая структура, минимальные расходы.

Сравнительная таблица стратегий

| Страна / регион | Порог входа | Доходность | Риски | Лучше подходит для |

|---|---|---|---|---|

| США | 30 000–100 000 € | 5–9 % | Средние | Стабильность, долгосрок |

| Европа | 50 000–150 000 € | 4–7 % | Низкие | Сохранение капитала |

| Азия | 30 000–70 000 € | 6–12 % | Средне-высокие | Быстрый доход |

| Турция | 35 000–80 000 € | 5–9 % | Средние | Пассивная аренда, сезонность |

| Грузия | 30 000–50 000 € | 7–12 % | Средние | Начинающие инвесторы |

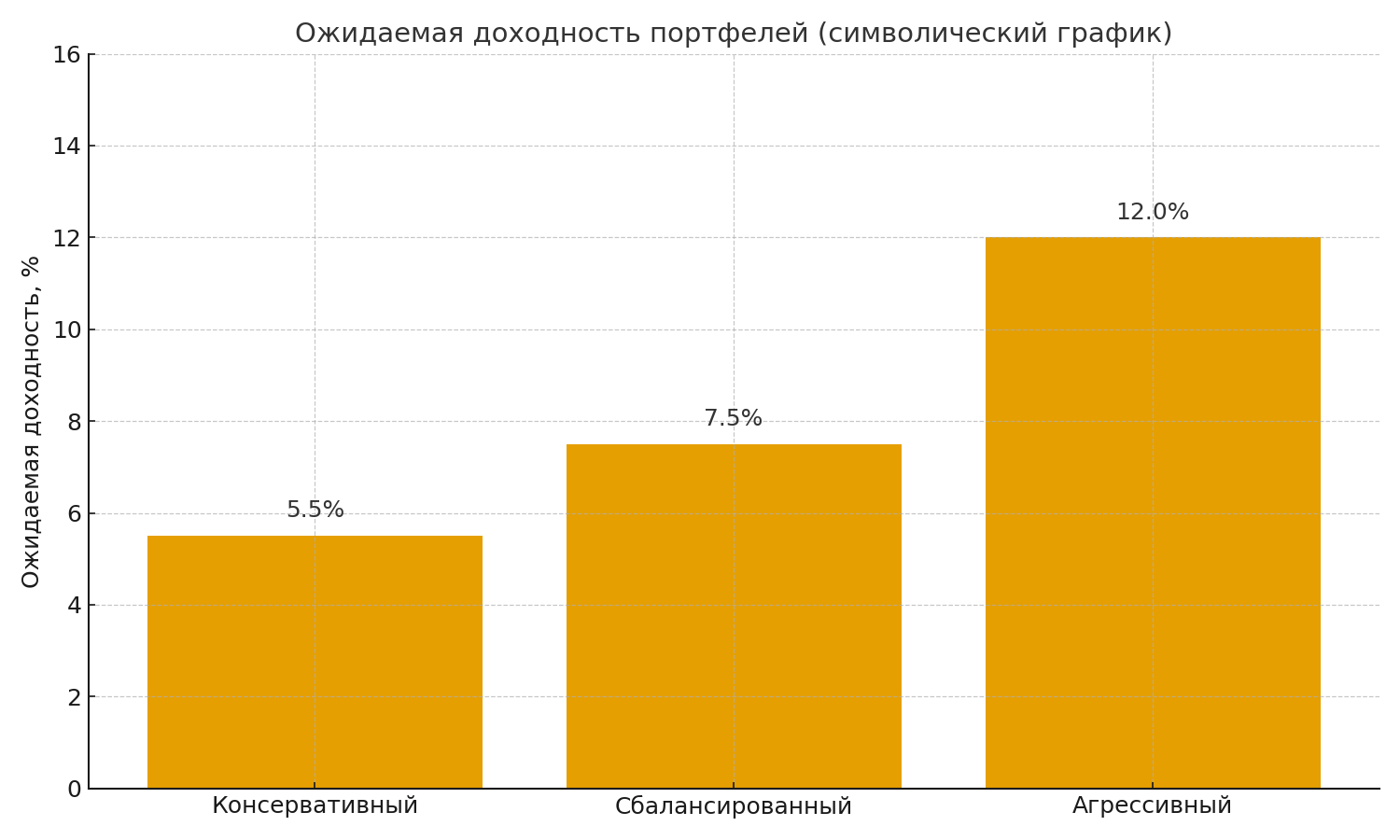

Готовые портфели инвестора на 50 000 €

Эти портфели адаптированы под иностранные рынки и русскоязычную логику инвестиций:

минимум бюрократии, максимальная безопасность, разбивка по странам для защиты от рисков.

Портфель №1 — Консервативный (минимум риска)

- 20 000 € — Европа (Испания / Португалия) через REITs или фонды

- 15 000 € — США (fractional ownership)

- 10 000 € — Турция (надёжные комплексы)

- 5 000 € — Токенизированная недвижимость / глобальные фонды

Ожидаемая доходность: 4,5–6,5 %

Портфель №2 — Сбалансированный (оптимальный)

- 15 000 € — США

- 15 000 € — Грузия

- 10 000 € — Турция

- 10 000 € — Азия (Таиланд / Вьетнам)

Ожидаемая доходность: 6–9 %

Портфель №3 — Агрессивный (максимальная доходность)

- 20 000 € — Азия (Бали / Вьетнам)

- 15 000 € — Грузия (Батуми)

- 10 000 € — Турция (Аланья)

- 5 000 € — альтернативная недвижимость (токены / crowdfunding)

Ожидаемая доходность: 10–15 %

График: ожидаемая доходность портфелей

Пошаговый план действий

- Определить цель (доход, сохранение капитала, диверсификация).

- Выбрать 2–3 страны для инвестирования.

- Проанализировать юридические аспекты и тип владения.

- Сравнить доходность и налоги.

- Выбрать безопасные платформы и операторов.

- Распределить 50 000 € по портфелю.

- Контролировать доходность и следить за рынком.

Итоговые рекомендации и финальные выводы для русскоязычных инвесторов

Инвестиции в зарубежную недвижимость давно перестали быть недоступными или сложными.

Сегодня практически любой русскоязычный инвестор с капиталом от 50 000 евро

может создать диверсифицированный глобальный портфель из объектов США, Европы, Азии, Турции и Грузии.

Важно понимать: зарубежная недвижимость — это не только пассивный доход, но и защита капитала,

инструмент диверсификации и возможность выйти на более стабильные финансовые системы.

Главные выводы статьи

- 50 000 евро — оптимальная сумма для старта.

Она открывает доступ почти ко всем инструментам: от долевых моделей в США до полноценной квартиры в Азии или Грузии. - США — стабильность, прозрачность, высокая защита прав собственников.

Отлично подходит для долгосрочных инвестиций и спокойной пассивной аренды. - Европа — умеренная доходность, но максимальная надёжность и высокая ликвидность.

Хороший вариант для тех, кто думает о сохранении капитала. - Азия — лучший выбор для тех, кто хочет более агрессивного роста, высокой доходности и низких цен входа.

- Турция — доступная, понятная, с развитой инфраструктурой для русскоязычных инвесторов.

Отлично работает сезонная аренда. - Грузия — самая простая страна для начинающих инвесторов.

Минимальная бюрократия, низкие налоги, быстрый рост рынка. - Диверсификация — обязательна.

Не вкладывайте все 50 000 евро в одну страну, даже если она кажется «самой привлекательной».

Лучший подход к формированию портфеля

Используйте модель распределения: стабильность + рост + низкий порог входа.

Пример оптимального распределения:

- США — стабильность

- Европа — защита капитала

- Азия или Грузия — высокая доходность

- Турция — сбалансированная сезонная аренда

Такой подход снижает риск, но повышает общую доходность портфеля.

Финальные советы перед инвестициями

- Не доверяйте “чудесным” обещаниям доходности.

Если обещают 15–20 % годовых гарантировано — это повод отказаться. - Всегда проверяйте юридическую сторону.

Не подписывайте контракты, которые вы не понимаете. - Сравнивайте несколько стран.

Цена — не единственный критерий. Важны налоги, аренда, инфраструктура, управление. - Не вкладывайте последние деньги.

Недвижимость — долгосрочный инструмент, она не подходит для коротких спекуляций. - Обязательно диверсифицируйте.

Минимум 2–3 страны в портфеле — золотой стандарт. - Считайте чистую доходность, а не “цифры из рекламы”.

- Работайте только с проверенными операторами и лицензированными агентствами.

Главная мысль этой статьи

50 000 евро — это не предел, а отправная точка, с которой вы можете создать собственный международный инвестиционный портфель и обеспечить себе стабильное будущее.

При правильном подходе 50 000 евро способны превратиться в систему стабильных доходов,

а также стать фундаментом дальнейшего роста и получения новых возможностей.

Заключение

Зарубежные рынки недвижимости — это не «страшно» и не сложно, если понимать правила игры.

Сегодня инвестор из России, Украины, Казахстана, Беларуси и других стран СНГ может выбирать лучшие мировые рынки:

США, Европу, Турцию, Азию, Грузию — и распределять капитал так, чтобы минимизировать риски и получать хороший доход.

Главное — подходить к инвестициям осознанно, системно и с долгосрочной стратегией.

Пусть ваш международный портфель станет надёжной базой для будущего, а эта статья — подробной инструкцией на пути к финансовой свободе.