50.000 Euro investieren: Einfache Immobilien-Strategien für Deutschland, Österreich und die Schweiz

Mindestbeitrag bei 50.000 $ – wo Sie tatsächlich in Immobilien investieren können (2025)

Immer mehr Menschen im DACH-Raum fragen sich, wie sie ihr Geld sicher investieren können.

Viele suchen nach einer stabilen Anlageform, die gut gegen Inflation schützt und gleichzeitig langfristig Vermögen aufbaut.

Immobilien gehören zu den beliebtesten Möglichkeiten – auch wenn man nicht gleich ein ganzes Haus kaufen kann.

In diesem Artikel zeigen wir Schritt für Schritt, wie man mit 50.000 Euro Startkapital

clever und sicher in Immobilien investieren kann. Der Text ist bewusst einfach geschrieben

(„einfach & klar“), damit auch Einsteiger alles gut verstehen.

Alle Beispiele, Begriffe und Empfehlungen wurden speziell auf den DACH-Raum angepasst.

Wir erklären Strategien für Deutschland, Österreich und die Schweiz, zeigen Chancen, Risiken,

steuerliche Besonderheiten und geben konkrete Beispiele für Renditen.

Die Informationen sind auf dem Stand von 2025 und spiegeln aktuelle Marktbedingungen wider.

Inhaltsverzeichnis

- Warum 50.000 Euro ein idealer Startbetrag sind

- Welche Immobilien-Investmentmodelle im DACH-Raum sinnvoll sind

- Direkte vs. passive Immobilieninvestments

- Typische Renditen in Deutschland, Österreich und der Schweiz

- Welche Regionen sich besonders lohnen

- Wichtige Risiken und wie man sie vermeidet

- So baut man ein diversifiziertes Immobilienportfolio auf

- Beispiele und einfache Rechenmodelle

- Fazit: Wie aus 50.000 Euro langfristig Vermögen wird

Warum 50.000 Euro ein idealer Startbetrag sind

Viele Anleger glauben, dass man mehrere Hunderttausend Euro braucht, um mit Immobilien zu beginnen.

Das stimmt heute nicht mehr. Durch neue Modelle wie Bruchteilseigentum,

Immobilien-Crowdinvesting, tokenisierte Immobilien

und REITs kann man schon mit überschaubarem Kapital einsteigen.

Im DACH-Raum gelten 50.000 Euro als „sweet spot“:

- Es reicht für eine Anzahlung auf eine kleine Wohnung (DE/AT) oder für Fondsanteile (CH).

- Man kann sinnvoll diversifizieren (z. B. 3–5 verschiedene Projekte).

- Man ist flexibel und nicht sofort von hohen Krediten abhängig.

- Der Betrag ist groß genug, um echte Renditeeffekte zu erzielen.

Zudem wächst der Immobilienmarkt in Deutschland, Österreich und der Schweiz langfristig stabil.

Auch wenn Preise manchmal schwanken, bleiben Immobilien eine der beliebtesten Anlageformen,

vor allem wegen ihrer Stärke gegen die Inflation.

Welche Immobilien-Investmentmodelle sind im DACH-Raum sinnvoll?

Im deutschsprachigen Raum gibt es sechs besonders beliebte Wege, 50.000 Euro

in Immobilien zu investieren. Wir stellen sie hier einfach und klar vor, inklusive Vor- und Nachteile.

1. Bruchteilseigentum (Fractional Ownership)

Man kauft nicht ein ganzes Objekt, sondern nur einen Anteil davon.

Dies wird immer beliebter, weil es professionell verwaltet wird und geringe Einstiegshürden bietet.

- Vorteile: geringer Aufwand, breite Auswahl an Standorten, stabile Mieteinnahmen.

- Nachteile: weniger Kontrolle, Abhängigkeit vom Anbieter.

2. Immobilien-Crowdinvesting

Viele Anleger investieren gemeinsam in Projekte – zum Beispiel in Neubauten,

Sanierungen oder Mehrfamilienhäuser. Man erhält eine feste Verzinsung oder Gewinnbeteiligung.

- Typische Mindestinvestition: 250–1.000 Euro

- Renditen: 5–9 % pro Jahr

3. Offene Immobilienfonds (DE/AT/CH)

Sehr beliebt bei Einsteigern. Fonds investieren in große Bürogebäude, Hotels, Logistikzentren

oder Wohnanlagen. Man kauft einfach Anteile wie bei einem ETF.

- Renditen: 2–4 % pro Jahr

- Risiko: sehr gering

4. REITs (börsennotierte Immobilienunternehmen)

Ideal für Anleger, die liquide bleiben wollen. REITs schütten meist stabile Dividenden aus

und sind steuerlich attraktiv (je nach Land).

5. Tokenisierte Immobilien

Neue digitale Form, bei der Immobilien in Blockchain-Token aufgeteilt werden.

Man kann schon ab 100 Euro investieren.

Das Modell wächst besonders stark in Deutschland und der Schweiz.

6. Kleine Eigentumswohnung kaufen (DE/AT)

Mit 50.000 Euro kann man in Deutschland und Österreich die Anzahlung für eine kleine Wohnung leisten.

In der Schweiz ist der Einstieg aufgrund der hohen Preise meist schwieriger.

Direkte vs. passive Immobilieninvestments

Ein wichtiger Punkt für Einsteiger: Will man aktiv oder passiv investieren?

Im DACH-Raum bevorzugen viele Menschen eine Mischung aus beidem.

Direkte Immobilien

- Mehr Kontrolle

- Höhere langfristige Rendite möglich

- Aber: mehr Aufwand (Mieter, Reparaturen, Verwaltung)

Passive Immobilien

- Kein Stress mit Mietern

- Schneller Einstieg

- Gute Verteilung des Risikos

Mit 50.000 Euro können Anfänger leicht beide Varianten kombinieren.

Typische Renditen im DACH-Raum (Vergleich)

Die folgende Tabelle zeigt einfache Vergleichswerte (Stand 2025):

| Investmentform | Deutschland | Österreich | Schweiz | Risiko |

|---|---|---|---|---|

| Eigentumswohnung (Vermietung) | 3–5 % | 3–4 % | 2–3 % | Mittel |

| Bruchteilseigentum | 4–6 % | 4–5 % | 3–5 % | Mittel |

| Crowdinvesting | 6–9 % | 5–8 % | 4–7 % | Mittel–Hoch |

| Offene Immobilienfonds | 2–3 % | 2–3 % | 1.5–2.5 % | Niedrig |

| REITs | 3–6 % | 3–5 % | 2–4 % | Mittel |

Diese Werte sind Durchschnittsangaben. Je nach Stadt, Anbieter und Marktphase können die Zahlen etwas abweichen.

Welche Regionen im DACH-Raum sich besonders lohnen

Der DACH-Raum ist sehr vielfältig. Immobilienmärkte in Deutschland, Österreich und der Schweiz

unterscheiden sich stark in Preisniveau, Mietrecht, Renditechancen und Stabilität.

Damit Sie 50.000 Euro sinnvoll investieren können, ist es wichtig zu verstehen,

welche Regionen besonders attraktiv sind.

Hier erklären wir einfache regionale Strategien – ohne komplizierte Fachbegriffe

und perfekt geeignet für Einsteiger.

Deutschland: Hohe Nachfrage, große Unterschiede zwischen Ost und West

Deutschland bleibt der größte und dynamischste Immobilienmarkt im DACH-Raum.

Trotz temporärer Schwankungen ist die Nachfrage nach Wohnraum hoch,

vor allem in Städten mit starkem Arbeitsmarkt und guter Infrastruktur.

Besonders attraktive Städte (Stand 2025):

- Leipzig – gute Einstiegspreise, starke Zuwanderung, stabile Mieten.

- Dresden – solide Renditen, starke Tech-Branche.

- Magdeburg – Wachstum durch Intel-Fabrik, steigende Mieten.

- Nürnberg – stabiles Umfeld, gut für langfristige Vermietung.

- Dortmund/Essen – günstige Preise im Ruhrgebiet + solide Nachfrage.

In Top-Städten wie München, Hamburg und Berlin sind Einstiegspreise sehr hoch,

aber Fonds oder Bruchteilseigentum können dort sinnvoll sein.

Österreich: Klein, stabil und ideal für langfristige Anleger

Der österreichische Markt ist kleiner, aber sehr stabil.

Österreich ist beliebt bei vorsichtigen Anlegern,

die Wert auf Sicherheit und solide Mietrenditen legen.

Städte mit guten Chancen:

- Wien – sehr stabiles Mietniveau, hohes Sicherheitsgefühl der Anleger.

- Graz – stark wachsender Studenten- und Technologiestandort.

- Linz – Industriezentrum mit stabiler Nachfrage.

Mit 50.000 Euro kann man in Österreich meist

Anteile an Immobilienprojekten oder

Crowdinvesting nutzen,

oder eine Anlegerwohnung als Teilfinanzierung erwerben.

Schweiz: Sehr stabiler, aber teurer Markt

Die Schweiz gilt als einer der sichersten Immobilienmärkte der Welt.

Preise sind hoch, Bauqualität sehr gut, Regulierung streng.

Für Kleinanleger sind deshalb Fonds, REITs oder tokenisierte Immobilien oft attraktiver als Direktkauf.

Attraktive Regionen:

- Zürich – teuer, aber extrem stabil.

- Basel – starker Pharmastandort, hohe Nachfrage.

- Luzern – gute Lebensqualität + konstante Nachfrage.

- Winterthur – etwas günstiger, aber wachsender Standort.

Für ein direktes Investment in der Schweiz sind 50.000 Euro oft zu wenig,

aber für Fonds oder digitale Immobilienmodelle ist der Betrag ideal.

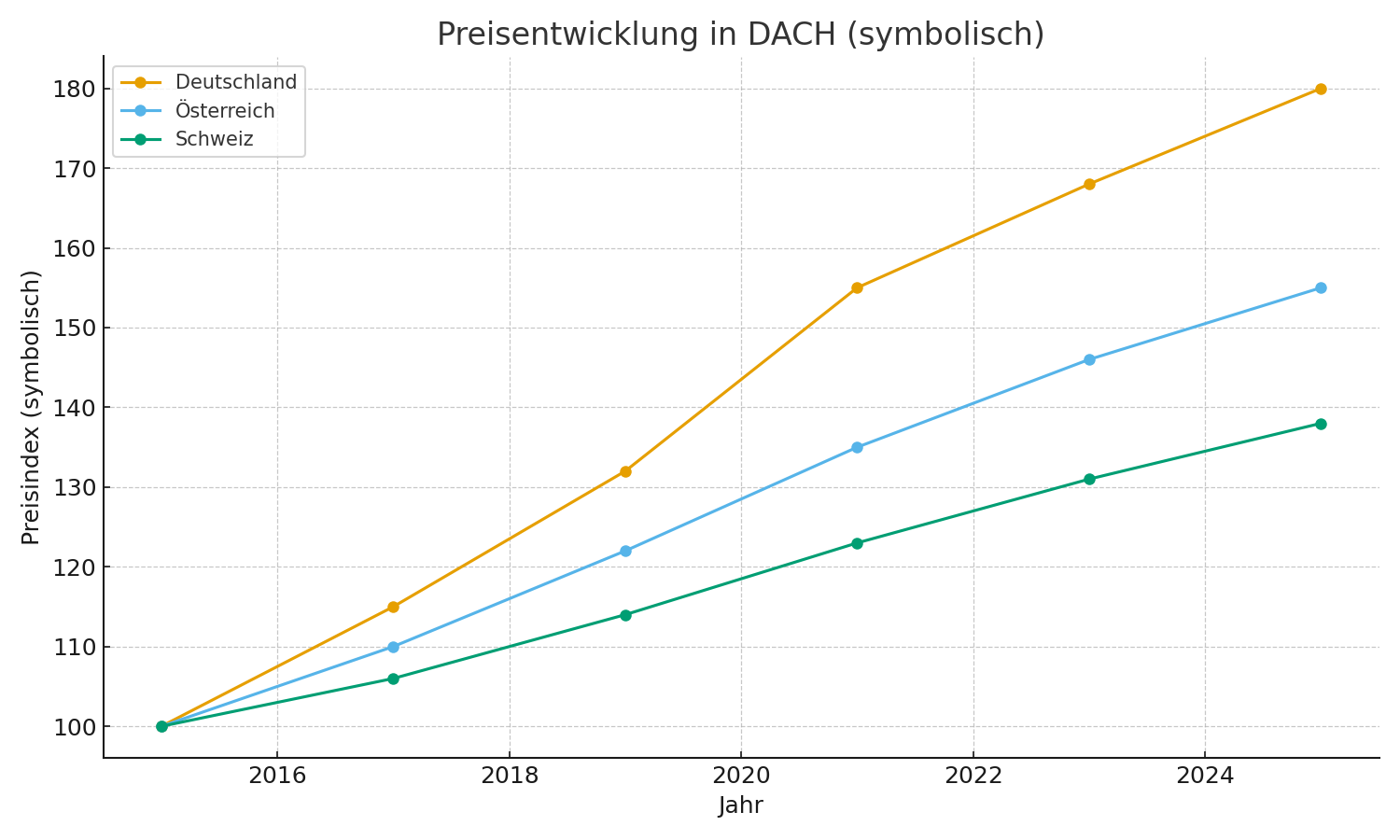

Grafik: Preisentwicklung in DACH (symbolisch)

Da jede Plattform eigene Daten nutzt, zeigen wir hier eine symbolische Beispielgrafik.

Investoren können solche Diagramme leicht auf Websites von Banken, Fondsanbietern oder staatlichen Statistiken (DESTATIS, Statistik Austria, BFS Schweiz) finden.

Welche Strategie passt zu welchem Land?

Damit Sie besser entscheiden können, haben wir die wichtigsten

Strategien im DACH-Raum einfach zusammengefasst.

| Strategie | Deutschland | Österreich | Schweiz |

|---|---|---|---|

| Bruchteilseigentum | Sehr verbreitet und wachsend | Gut verfügbar | Ideal für Einsteiger |

| Crowdinvesting | Großer Markt + viele Plattformen | Sehr beliebt bei Anlegern | Eher kleiner, aber stabil |

| Direktes Eigentum | Möglich mit 50k (Kleinwohnung) | Möglich mit Finanzierung | Selten möglich (teuer) |

| Tokenisierte Immobilien | Stark wachsend | Mittlere Auswahl | Sehr innovativ |

| REITs & Fonds | Einfach zugänglich | Sehr beliebt | Oft beste Option |

Wie man mit 50.000 Euro in DACH Schritt für Schritt startet

- 3–5 Märkte auswählen (z. B. Leipzig, Graz, Basel).

- Risiko verteilen: Mischung aus Fonds, Crowdinvesting und Eigentum.

- Steuern prüfen (Grunderwerbsteuer, Vermögenssteuer CH).

- Mit kleinen Beträgen testen (500–2000 Euro pro Projekt).

- Wachstumsstrategie wählen (Miete, Wertsteigerung oder beides).

Einfacher Anlageplan für Einsteiger (Beispiel)

So könnte eine typische Aufteilung der 50.000 Euro aussehen:

| Bereich | Investition | Ziel |

|---|---|---|

| Bruchteilseigentum | 20.000 € | Stabile Mieteinnahmen |

| Crowdinvesting | 10.000 € | Höhere Renditen (5–9 %) |

| Immobilienfonds / REITs | 10.000 € | Sehr geringe Schwankungen |

| Tokenisierte Immobilien | 5.000 € | Innovativ + sehr flexibel |

| Liquidität / Reserve | 5.000 € | Für unerwartete Chancen |

Diese Verteilung ist nur ein Beispiel, aber sie zeigt gut,

wie man Risiko verteilt und dennoch Rendite erzielen kann.

Wichtige Risiken beim Immobilieninvestment im DACH-Raum

Auch wenn Immobilien als sichere Anlage gelten, gibt es Risiken, die Einsteiger kennen sollten.

Vor allem im DACH-Raum, wo Märkte streng reguliert, aber teilweise teuer sind,

ist eine klare Strategie wichtig.

Hier erklären wir die wichtigsten Risiken in einfacher Sprache – ohne komplizierte Fachbegriffe.

1. Zu hohe Erwartungen an Rendite

Viele neue Anleger glauben, man könne mit Immobilien „schnell reich“ werden.

Das stimmt nicht. Immobilien im DACH-Raum bringen meistens eine

stabile, aber nicht extrem hohe Rendite.

Typische realistische Werte:

- Deutschland: 3–6 %

- Österreich: 3–5 %

- Schweiz: 2–4 %

Wenn jemand 15 % oder 20 % im Jahr verspricht, sollte man sehr vorsichtig sein.

2. Falsche Standortwahl

Der Standort entscheidet über Erfolg oder Misserfolg.

Viele Einsteiger kaufen nur „dort, wo sie wohnen“.

Doch in Deutschland, Österreich und der Schweiz gibt es große Unterschiede.

Beispiele:

- Leipzig → oft gute Rendite

- München → sehr teuer, niedrige Rendite, aber stabil

- Zürich → extrem sicher, aber kaum Einstieg für kleine Anleger

- Graz → wächst schnell durch Studenten und Tech-Sektor

3. Zinsen, Kreditkosten & Finanzierungsrisiken

Viele Menschen unterschätzen die Kreditkosten.

Vor allem in Deutschland und Österreich kann ein Immobilienkredit

bei steigenden Zinsen plötzlich teurer werden.

Deshalb gilt:

- Keine zu hohe Verschuldung.

- Puffer einplanen.

- Nicht alles Kapital in die Anzahlung stecken.

4. Leerstand und Mietausfall

Selbst in sicheren Märkten kann eine Wohnung mal leer stehen.

Nochmal besonders im Ruhrgebiet, in kleinen Städten in Österreich

oder im ländlichen Raum der Schweiz.

Wer auf Nummer sicher gehen will, investiert in:

- Ballungsräume

- Unistädte

- Regionen mit Tech- oder Industriearbeitsplätzen

Oder wählt passive Modelle wie Fonds, bei denen Leerstand kein Problem ist.

5. Plattformrisiken (Crowdinvesting & tokenisierte Immobilien)

Crowdinvesting ist beliebt, aber es gibt Risiken:

Geht ein Entwickler pleite, kann es Verzögerungen geben.

Auch digitale Immobilien-Plattformen benötigen Regulierung und Transparenz.

Sichere Auswahlkriterien:

- Plattform älter als 3 Jahre

- Regulierung durch BaFin (DE), FMA (AT) oder FINMA (CH)

- Viele abgeschlossene Projekte

- Hohe Eigeninvestition des Entwicklers

6. Bau- oder Sanierungsrisiken

Neubauprojekte dauern oft länger. Auch Sanierungen werden teurer als geplant.

Deshalb sollten Einsteiger nie ihr gesamtes Kapital in ein einziges Sanierungsprojekt legen.

Diversifikation ist hier der Schlüssel.

Häufige Fehler von Einsteigern – und wie man sie vermeidet

Viele Anfänger machen die gleichen Fehler. Wir zeigen die wichtigsten

und geben einfache Tipps, wie man sie vermeiden kann.

Fehler Nr. 1: Alles Geld in ein einziges Projekt stecken

Wenn dieses Projekt scheitert, ist das ganze Kapital verloren.

Im DACH-Raum gilt die Regel:

„Mindestens 3–5 verschiedene Anlagen.“

Fehler Nr. 2: Kein Risikopuffer

Unerwartete Kosten gibt es immer: Reparaturen, Nebenkosten, Leerstand.

Deshalb ist es wichtig, mindestens 10–20 % der Summe als Reserve zu behalten.

Fehler Nr. 3: Nur auf Werbung hören

Viele Plattformen versprechen hohe Gewinne.

Einsteiger sollten aber nur Anbieter wählen, die transparent sind,

jahrelange Erfahrung haben und im DACH-Raum reguliert sind.

Fehler Nr. 4: Keine Steuerplanung

Steuern sind in Deutschland, Österreich und der Schweiz sehr unterschiedlich:

- Deutschland: Grunderwerbsteuer je nach Bundesland 3,5–6,5 %

- Österreich: 3,5 % + Eintragungsgebühr

- Schweiz: je nach Kanton, oft 1–3 %

Steuern können Renditen stark beeinflussen.

Deshalb sollte man vorher genau prüfen, wie viel wirklich übrig bleibt.

Psychologie eines erfolgreichen Immobilienanlegers

Viele Menschen glauben, Investieren sei reine Mathematik.

In Wirklichkeit spielt die Psychologie eine große Rolle.

Hier sind die wichtigsten Persönlichkeitsmerkmale erfolgreicher Anleger im DACH-Raum:

- Geduld: Immobilien sind ein Langzeitspiel.

- Disziplin: nicht bei jedem Trend aufspringen.

- Ruhiger Kopf: keine Panik bei Marktschwankungen.

- Kontinuität: regelmäßig investieren, nicht einmalig.

Wer diese Prinzipien beachtet, baut über viele Jahre ein stabiles Immobilienvermögen auf.

Risikomatrix: Welche Anlageform hat welches Risiko?

Die folgende Tabelle zeigt eine einfache Übersicht,

damit Einsteiger ein Gefühl für jede Anlageform bekommen.

| Investmentform | Risiko | Erklärung (einfach & klar) |

|---|---|---|

| Offene Immobilienfonds | Niedrig | Sehr breit gestreut, stark reguliert |

| REITs | Mittel | Schwanken an der Börse, aber stabile Dividenden |

| Bruchteilseigentum | Mittel | Hohe Stabilität + planbare Mieteinnahmen |

| Crowdinvesting | Mittel bis Hoch | Hängt stark vom Projektentwickler ab |

| Direktes Eigentum | Mittel | Leerstand, Reparaturen, Kreditrisiken |

| Tokenisierte Immobilien | Mittel | Noch neu, aber wachsend + reguliert |

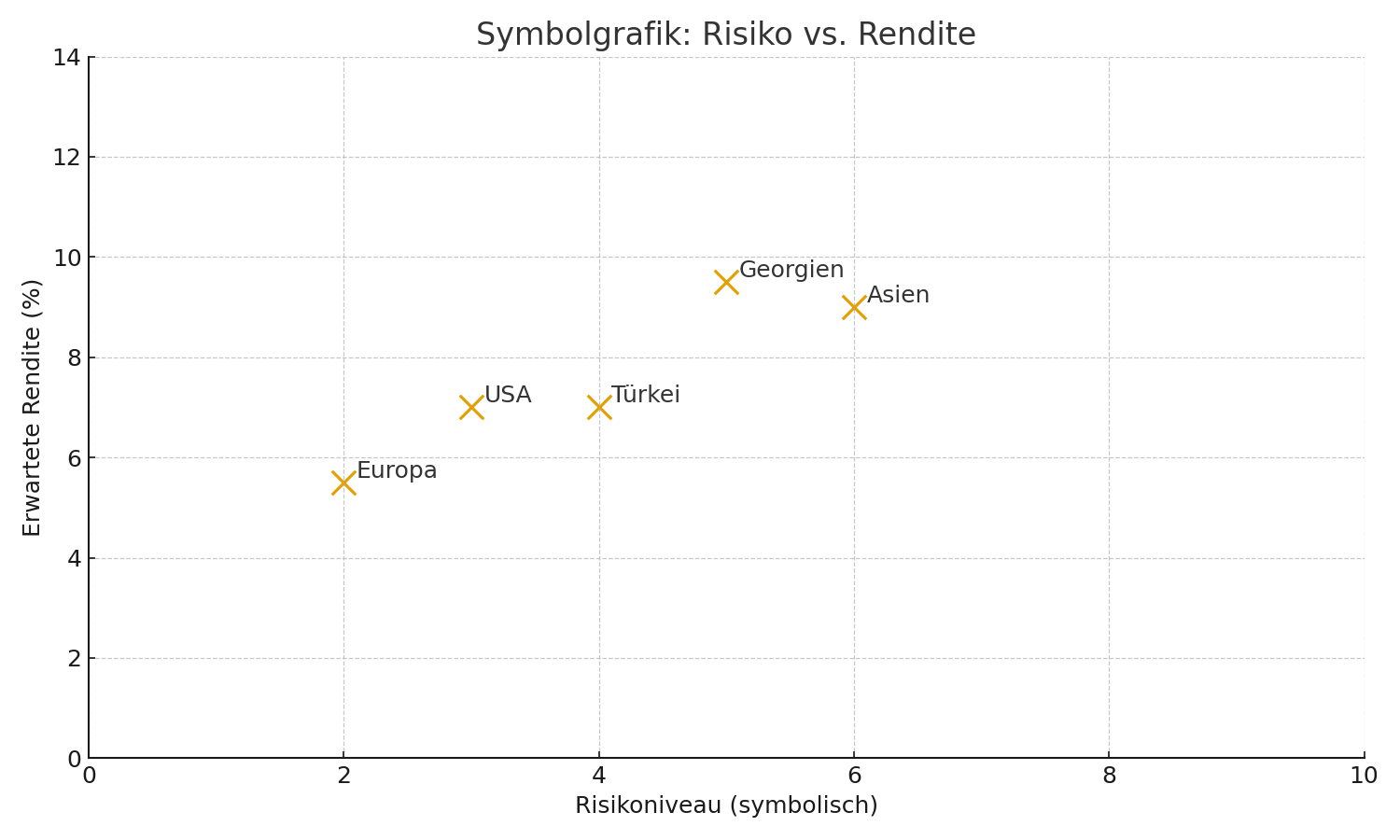

Symbolgrafik: Risiko vs. Rendite

Wie Einsteiger ihre Sicherheit erhöhen können

Die wichtigsten Sicherheitsprinzipien im Überblick:

- Breite Streuung (mind. 3–5 Projekte/Modelle).

- Nur regulierte Anbieter (BaFin, FMA, FINMA).

- Keine extrem hohen Renditeversprechen.

- Puffer einplanen von 10–20 %.

- Fokus auf Regionen mit stabiler Nachfrage.

Wenn man diese Regeln beachtet, reduziert man Risiken erheblich und verbessert

die Chance auf eine solide Rendite.

Konkrete Beispiele: Wie man 50.000 Euro in Immobilien investiert

Damit Einsteiger besser verstehen, wie Immobilieninvestitionen in der Praxis aussehen,

zeigen wir hier mehrere einfache Beispiele. Alle Zahlen sind symbolisch, aber realistisch

für Deutschland, Österreich und die Schweiz.

Beispiel 1: Bruchteilseigentum in Deutschland

Angenommen, ein Anleger investiert 20.000 € in ein Bruchteilseigentum

einer kleinen vermieteten Wohnung in Leipzig.

| Parameter | Wert |

|---|---|

| Anteilspreis | 20.000 € |

| Jährliche Mietrendite | 4,5 % |

| Jährliche Auszahlung | 900 € |

| Wertsteigerung (geschätzt) | 1–2 % pro Jahr |

Einfach erklärt:

Der Anleger erhält jährlich etwa 900 € Mieteinnahmen – ohne selbst Mieter suchen zu müssen.

Zusätzlich steigt der Wert des Anteils langfristig.

Beispiel 2: Crowdinvesting-Projekt in Österreich

Ein Anleger investiert 10.000 € in ein Crowdinvesting-Projekt in Graz.

| Parameter | Wert |

|---|---|

| Investition | 10.000 € |

| Verzinsung | 7 % jährlich |

| Laufzeit | 24 Monate |

| Erwartete Gesamtauszahlung | etwa 11.400 € |

Solche Projekte sind etwas risikoreicher, aber sehr beliebt,

weil man schon mit kleinen Beträgen beginnen kann.

Beispiel 3: Offener Immobilienfonds in der Schweiz

Ein Schweizer Anleger investiert 10.000 € (umgerechnet) in einen stabilen Fonds.

| Parameter | Wert |

|---|---|

| Investition | 10.000 € |

| Rendite | 2,5 % jährlich |

| Schwankung | Sehr gering |

| Perfekt für | Sicherheitsorientierte Anleger |

Einfaches Rechenmodell: So wachsen 50.000 € in 10 Jahren

Hier ein leichter Vergleich, wie 50.000 € sich entwickeln könnten.

Die Werte sind symbolisch und dienen zur Orientierung.

| Investmenttyp | Durchschnittliche Rendite | Wert nach 10 Jahren | Kommentar |

|---|---|---|---|

| Offene Fonds | 2,5 % | ~64.000 € | Sehr sicher, aber langsam |

| Bruchteilseigentum | 4,5 % | ~77.000 € | Stabile Mieteinnahmen |

| Crowdinvesting | 7 % | ~98.000 € | Höhere Rendite, aber höhere Risiken |

| REITs | 5 % | ~81.000 € | Gut für langfristige Anleger |

Szenarien: Wie verschiedene Anlegertypen ihre 50.000 Euro investieren würden

Hier zeigen wir drei einfache Szenarien: konservativ, ausgewogen und wachstumsorientiert.

Szenario A: Konservativer Anleger (maximale Sicherheit)

Für Menschen, die Sicherheit am wichtigsten finden, könnte die Verteilung so aussehen:

| Bereich | Investition | Ziel |

|---|---|---|

| Offene Immobilienfonds | 25.000 € | Sehr geringes Risiko |

| Bruchteilseigentum | 15.000 € | Stabile Mieten |

| Liquidität | 10.000 € | Puffer |

Rendite: moderate 2,5–3,5 %, aber extrem stabil.

Szenario B: Ausgewogener Anleger (Balance zwischen Risiko & Sicherheit)

Dies ist für viele DACH-Anleger die beliebteste Strategie.

| Bereich | Investition | Ziel |

|---|---|---|

| Bruchteilseigentum | 20.000 € | Stabile Ausschüttungen |

| Crowdinvesting | 10.000 € | Höhere Renditen |

| REITs | 10.000 € | Liquidität + Dividenden |

| Immobilienfonds | 5.000 € | Stabilität |

| Reserve | 5.000 € | Puffer |

Rendite: 4–6 %, gutes Risiko-Rendite-Verhältnis.

Szenario C: Wachstumsorientierter Anleger (höhere Risiken, höhere Rendite)

Dieses Modell ist für Menschen gedacht, die langfristig denken und stärkere Renditen wollen.

| Bereich | Investition | Ziel |

|---|---|---|

| Crowdinvesting | 20.000 € | 7–10 % Rendite möglich |

| Bruchteilseigentum | 15.000 € | Mieteinnahmen + Wertsteigerung |

| Tokenisierte Immobilien | 10.000 € | Innovativ & flexibel |

| Reserve | 5.000 € | Liquidität |

Rendite: 6–9 %, aber größere Schwankungen.

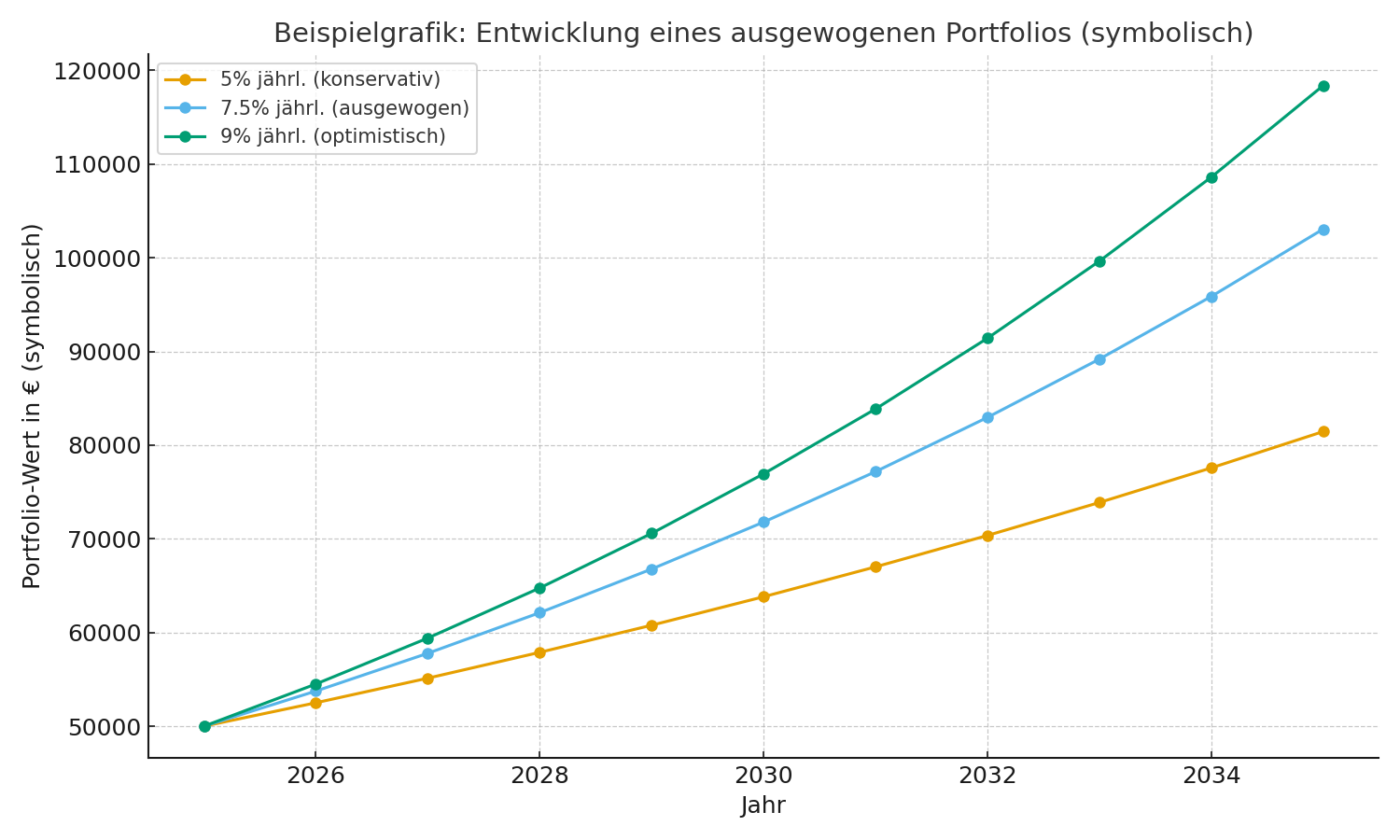

Beispielgrafik: Entwicklung eines ausgewogenen Portfolios (symbolisch)

Einfache Formel zur Renditeberechnung

Eine sehr einfache Formel, die jeder Einsteiger nutzen kann:

Rendite (%) = (Jährlicher Gewinn / Investitionssumme) × 100

Beispiel:

Ein Anleger verdient 900 € pro Jahr mit einem Anteil von 20.000 €.

Rendite = (900 / 20.000) × 100 = 4,5 %

So einfach kann man Renditen vergleichen.

Tipps vom Profi: So wird das Immobilienportfolio langfristig erfolgreich

- Klein anfangen, aber kontinuierlich erweitern.

- Mindestens einmal pro Jahr Portfolio prüfen.

- Nicht versuchen, den Markt „zu timen“.

- Nicht emotional investieren.

- Steuerliche Vorteile nutzen (je nach Land).

Fazit: Wie aus 50.000 Euro langfristig Immobilienvermögen entsteht

Immobilien sind im DACH-Raum auch 2025 eine der stabilsten und beliebtesten Anlageformen.

Man muss heute kein Großinvestor mehr sein, um vom Immobilienmarkt zu profitieren.

Mit 50.000 Euro kann jeder Einsteiger ein solides, breit gestreutes Portfolio aufbauen –

egal ob in Deutschland, Österreich oder der Schweiz.

Die wichtigsten Punkte aus diesem Artikel zusammengefasst:

- Breite Streuung ist entscheidend (mind. 3–5 verschiedene Projekte).

- Bruchteilseigentum bietet stabile Mieteinnahmen bei geringem Aufwand.

- Crowdinvesting ist gut für höhere Renditen – aber nur bei regulierten Plattformen.

- Immobilienfonds & REITs sind sehr sicher und einfach zu handhaben.

- Tokenisierte Immobilien bieten moderne, flexible Investitionen.

- Direkte Käufe sind in DE & AT möglich, in CH eher selten.

- Standortwahl ist extrem wichtig – am besten Märkte mit wachsender Nachfrage.

- Puffer von 10–20 % schützt vor unerwarteten Kosten.

Wer diese Grundregeln einhält, minimiert Risiken und baut ein stabiles Immobilienvermögen auf.

Konkreter 5-Schritte-Plan für Einsteiger (einfach & klar)

Wenn Sie sofort starten möchten, hier ein leicht verständlicher Plan:

- 1. Ziele festlegen: Wollen Sie Sicherheit, Rendite oder Balance?

- 2. Kapital verteilen: z. B. 20k Bruchteilseigentum, 10k Crowdinvesting, 10k REITs, 5k Fonds, 5k Reserve.

- 3. Märkte auswählen: Leipzig, Graz, Basel oder andere stabile Regionen.

- 4. Schrittweise investieren: Nicht alles auf einmal – 2–3 Monate verteilen.

- 5. Portfolio jährlich prüfen: und wenn nötig leicht anpassen.

Dieser einfache Plan funktioniert in ganz Deutschland, Österreich und der Schweiz.

Warum jetzt ein guter Zeitpunkt ist

Trotz Unsicherheiten auf den Finanzmärkten sind Immobilien im DACH-Raum weiterhin stabil.

Viele Experten sehen die nächsten Jahre als Gelegenheit für private Anleger:

- Preise in vielen Regionen sind moderater geworden.

- Zugang zu neuen, digitalen Immobilienformen war noch nie so einfach.

- Auch kleine Summen können sinnvoll angelegt werden.

Mit 50.000 Euro lässt sich heute ein starkes Fundament für die nächsten Jahre schaffen.

Letzte Empfehlung

Fangen Sie klein an, investieren Sie ruhig und überlegt – und bleiben Sie langfristig dabei.

Wer geduldig und diszipliniert ist, kann mit Immobilien auch mit 50.000 Euro

ein beeindruckendes Vermögen aufbauen.

Danke für das Lesen!

Dieser Artikel wurde speziell für Einsteiger im DACH-Raum geschrieben – einfach, klar und gut strukturiert.

Er kann als Leitfaden dienen, um sicher und erfolgreich in Immobilien zu investieren.